Geben Sie einen Suchbegriff ein

Abkürzungen und Begriffe

Hier erhalten Sie einen Überblick über wichtige Begriffe und Abkürzungen, welche regelmäßig im Kassensystem anzutreffen sind (in alphabetischer Reihenfolge):

AE

Änderung

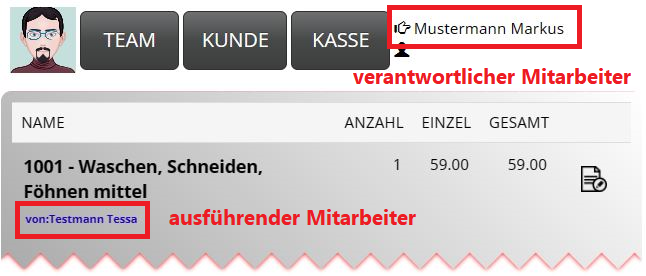

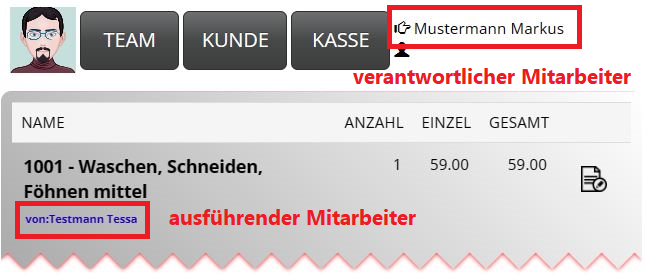

ausführender Mitarbeiter

Der ausführende Mitarbeiter ist derjenige, der eine Dienstleistung ausgeführt oder das Produkt verkauft hat. Dieser ist namentlich in der Position des Belegs aufgeführt. Wird über „Team“ der verantwortliche Mitarbeiter ausgewählt, wird dieser zunächst auch als ausführender Mitarbeiter angeben. Der ausführende Mitarbeiter kann über den Button rechts (Stift und Papier) für eine einzelne Position geändert werden.

Bewertungspreis

Dieser Begriff ist vor allem in der Warenwirtschaft anzutreffen und bezieht sich auf den durchschnittlichen Warenwert. Dabei werden verschiede Faktoren wie Herstellungskosten, Einkaufswert, Bestandsmenge, Durchschnittspreis und abweichende Buchungswerte berücksichtigt.

Brutto / Netto

Der Begriff bezeichnet einen Gesamtbetrag vor Abzügen, z.B. bei Gehalt oder Umsätzen. Im Gegensatz dazu steht „Netto“ als „tatsächlicher“ Betrag nach den Abzügen von Steuern, Sozialversicherungsbeiträgen und anderen Abzügen.

DebitorenNr.

Der Begriff kommt aus dem Rechnungswesen und wird für Kunden genutzt, welche etwas auf Rechnung kaufen, also nicht sofort bezahlen, sondern dem Unternehmen noch einen Betrag schulden. Diese Kunden sind Debitoren (=Schuldner) und können in der Buchhaltung zur Identifizierung eine Debitorennummer zugeteilt bekommen. Eine gesetzliche Vorlage für Debitorennummern gibt es dabei nicht, auch wenn sich der Zahlenraum von 10001 bis 69999 allgemein als Standard durchgesetzt hat.

DL

Dienstleistung

DSFinV-K

Digitale Schnittstelle der Finanzverwaltung für Kassensysteme. Dieser Begriff beschreibt eine Schnittstelle für den Export von Daten aus elektronischen Aufzeichnungssystemen für eine Datenüberlassung im Rahmen einer Außenprüfung und ist unabhängig vom im Unternehmen eingesetzten Aufzeichnungssystem einheitlich strukturiert und benannt.

DSGVO

Datenschutz-Grundverordnung. Dabei handelt es sich um eine einheitlich gestaltete Verordnung der EU zum Schutz, zur Regelung und Verarbeitung von personenbezogenen Daten.

EAN

European Article Number. Europäische Artikelnummer, welche sich im oder unter dem Strichcode auf der Artikelverpackung verbirgt.

EK

Einkaufspreis

Fibuexport csv

Export von Finanzbuchhaltungsdaten als einheitliche csv-Datei für Ihren Buchhalter oder Steuerberater, z.B. für DATEV.

GdpdU

Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen. Diese enthalten Regeln zur Aufbewahrung digitaler Buchhaltungsunterlagen. Bei einer Außenprüfung ist der GdpdU-Export das wohl gefragteste Dokument im Kassensystem.

GoB

Grundsätze ordnungsgemäßer Buchführung. Treffen Sie auf diesen Begriff im Kassensystem, sind hier meist Unterlagen zu einer Kassenschau enthalten.

GoBD

Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff. Diese regeln die Voraussetzungen und Richtlinien, welche im Fall einer elektronischen Buchhaltung für steuerlich relevante Daten gelten.

ID

Identifikationsnummer. Die ID wird im Kassensystem Kunden, Dienstleistungen, Artikeln und anderen Datensätzen automatisch zugewiesen und sorgt für eine lückenlose Dokumentation in der Datenpflege Ihres Kassensystems.

IV

Inventur

Kabinettware

Produkte, welche nur zur Verwendung in den eigenen Räumen und nicht für den Verkauf vorgesehen sind.

KassenSichV

Die Kassensicherheitsverordnung ist eine Verordnung zur Bestimmung der technischen Anforderungen an elektronische Aufzeichnungs- und Sicherheitssysteme im Geschäftsverkehr. Sie betrifft in Deutschland die TSE und die RKSV in Österreich.

Kd

Kunde, ein beigefügtes „D“ steht für „Damen“, „H“ für Herren, „K“ entsprechend für Kinder.

Kommissionsware

Kostenlose Güter, für die man nach dem Verkauf eine bestimmte Provision vom Lieferanten ausgezahlt bekommt.

MA

Mitarbeiter

OP

Offener Posten – Zahlart, für Fälle, wenn der Kunde z.B. sein Portemonnaie vergessen hat. Der Ausgleich ist über Kasse oder extern per Banküberweisung möglich. Achtung: Handelt sich dabei nicht um Zahlart „offene Rechnung“.

RKSV

Registrierkassen-Sicherheitsverordnung. In Österreich ist dies eine Verordnung für Unternehmen mit Registrierkassen in Benutzung, welche bestimmte technische und organisatorische Anforderungen vorgibt. Die RKSV verhindert Manipulation in der Kasse und sorgt für die korrekte Erfassung von Geschäftstransaktionen.

SKR03 / SKR04

Diese Angaben bezeichnen zwei Kontorahmen-Arten (Umlaufvermögenskonten, Anlage- oder Kapitalkonten) für Wirtschaftsunternehmen nach DATEV, welche von Steuerberatern und Buchhaltung für die doppelte Buchführung genutzt werden. Eine dieser Arten muss in den Systemkonten Ihres Kassensystems hinterlegt sein.

Systemkonten

Dies sind sogenannte Erlöskonten und sorgen beim Prinzip einer doppelten Buchführung für die Erfassung aller buchhalterisch relevanten Vorgänge auf ein Soll- und Haben – Konto. Sind die entsprechenden Konten im TiM Kassensystem nicht hinterlegt, erfolgt eine Meldung im Tagesabschluss. Die Systemkonten werden von Ihrem Steuerberater vorgegeben.

TSE

Technische Sicherheitseinrichtung. Sie sorgt in Deutschland für eine unveränderte und manipulationssichere Speicherung von Transaktionsdaten im Kassensystem. Die TSE ist vorgeschrieben für alle elektronischen Kassensysteme.

TW

Teilwertabschreibung

UstID

Umsatzsteueridentifikationsnummer

VB

Verbrauch

verantwortlicher Mitarbeiter

Dieser Mitarbeiter ist für die Buchung des Beleges als Ganzes verantwortlich. Wird über „Team“ der Mitarbeiter ausgewählt, wird dieser zunächst auch als ausführender Mitarbeiter angeben. Der ausführende Mitarbeiter kann über den Button rechts (Stift und Papier) für eine einzelne Position geändert werden.

VK

Verkaufspreis

WE

Wareneingang